1 ・金融工学とは? 金融工学という名称は、難解でかつ広い範囲を示すように思えますが(正式?には、リスクコントロールをして安定した金融資産・システムを作る技術体系・・・と理解するのが宜しいようです)その本流は、オプション取引等のデリバティブ取引のシステム運用の様子です。 FXスポット(直物)取引で必要な、運用手法などの分野は、あくまで傍系の分野とされるようです。一般投資家にとって必要な金融工学とは、投資におけるリターン&リスクを、確率分布(対数正規分布)※に当てはめて解析すること (数理統計学) と理解するのが適切のように思われます。 (※正確には、為替レートのように>0以上でランダムウォーク的に動く事象は、対数正規分布よりも、むしろよりすそ野の広い、べき乗分布に近似しますから。金融工学の要であるブラック-ショールズ式(対数正規分布前提 )は、誤りのある前提条件から発展した、欠陥がある金融理論と言えそうです)  ランダムに分散する事象は、正規分布における標準偏差でその分散の度合いが判ります。(確率分布グラフ・ヒストグラム)。約68%の確率で平均値 ±1シグマの標準偏差の範囲に、約95%の確率で平均値 ±2シグマの標準偏差の範囲に収まります。 (例) 月-金のレート変動幅がそれぞれ、50・100・100・150・200pipの場合、標準正規分布で計算すると、 平均値120pip、分散値2600pip、標準偏差51pip。 |

2・確率分布と投資データ解析 FX・為替の場合、1日のボラティリティ(変動率)は約1%、日間のボラティリィを標準確率分布グラフ(ヒストグラム)にすると、平均値のプラス方向に伸びたグラフとなります。(対数正規分布グラフで左右対称に近くなります) また、日間のトレード損益を、確率分布グラフ(ヒストグラム)にすると、きちんとリスクコントロールされた(適正なストップロスを効かせた)トレードならば、平均値(中間値)のマイナス方向が切れ落ち、プラス方向に長く伸びた、べき乗分布とは差異のある、やや歪なグラフとなります。 変形正規分布データ トレードを定量評価、定量分析する際は、以下の 6指標も不可欠です。 利益合計-損失合計 (純損益) pips 利益合計/損失合計 (P/L) トレード勝率 % トレード回数 回 トレード期待値/回数 pips 最大ドローダウン pips ストップロスできちんとコントロールされたトレードならば、 利益合計/損失合計 (P/L) ≒ 2 トレード勝率 ≒ 50% 前後に収まることが多いようです。 ※P/L ≒ プロフィットファクター(PF) |

3・期待値と、ドローダウン 投資(トレード)は、より高い期待値と、より少ないドローダウンを目指す、プラスサムである必要があります。 先ず、トレードの期待値と、ドローダウン確率を把握し、戦略を立てるのが重要です。 トレード自体が、独立試行の確率ゲームであり、1日当たりの収益値(pips)は対数正規分布に近似します。 (例)トレード1回当たりの平均利幅 30pips、平均ロスカット幅 10pips、勝率50%とした場合、期待値は10pips。 期待値の10倍(100pips)幅のドローダウン確率は、トレード試行 10回目で約 0.1% トレード期待値 etc |

4・システムトレードと、その問題点 etc 一定の計算ルールでコントロールされたトレードは、総称でシステムトレードと呼ばれます。手動での裁量トレードから、数理統計学を使用した、コンピュータでの自動システム(アルゴリズム)売買まで多岐に渡ります。 FXの裁量トレードにおいても、システムトレード的評価・検証方法が使えます。重要なのは、純損益 pipsと、 プロフィットファクター(PF)値です。最低2、理想的には3が欲しいです。、更に最大ドローダウンが小さいものが、優秀なトレードシステムとなります。 システムトレードで大きな問題になるのが、高い勝率の割に純損益 (pips)が少ないもの、これはロスカットが深すぎて、ドローダウンが大きいことを示唆しています。ユーロドル・ユーロ円等のメジャーカレンシーは、1日平均で 100pips以上動きますので、その約2割、月間 500pips・年間 6000pipsが、優劣の目安になりそうです。 また、プロフィットファクター(PF)が向上するシステムは、売買回数が減少する傾向にあります。ただ売買回数が多ければ、その分負担になることもあるので、適切な回数で折り合いをつけることになります。一般的に、 1時間足(60分足)・15分チャートをタイムフレームとした、1日数回程度のトレードシステムが適切です。 |

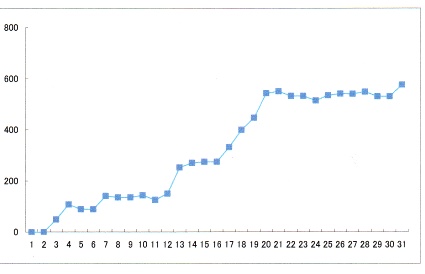

5・システムトレードと、損益曲線 システムトレードの優劣は、PF等だけでなく、損益曲線(損益グラフ)で表示すると、より詳細に検証・評価することが可能です。損益曲線では、期間中のドローダウン等が明瞭に表示される為に、システムの安定性がより浮き彫りとなります。 システム安定性の目安として、最大ドローダウンが100pips以内程度。月間平均 500pips・年間 6000pips程の優れたシステムならば、月単位のマイナス収益はほぼゼロとなります。また、グラフの表示期間が長すぎると小さなドローダウンが見えにくくなるので、月間の損益グラフも良好です。 損益曲線(損益グラフ)は、期待値 x トレード回数の、一次方程式に批准します。期待値 10の場合、 収益 (Y) ≒ 10X (X = トレード回数)、となります。  EUJY/PF=2.2 システムトレード・データ |